Thread:

Thread:

في الوقت الذي أصبحت التوقعات العالمية تتسم بالغموض أكثر من أي وقت مضى، نعتقد أنه من الضروري علينا أن نفكر ونخطط بعمق لتحديد الشركات التي لم يحظ التغيير فيها بالتقدير المناسب من قبل السوق. ونظراً إلى أن حجم نمو الأسواق الناشئة انخفض بنسبة 28 في المئة تقريباً منذ بداية العام حتى الآن (دولار أميركي، المصدر: بنك أوف أميركا ميريل لينش، 31.12.2019.) فهناك المزيد من هذه الفرص في الوقت الحالي بالمقارنة مع بداية العام.

ومع ذلك، وبينما يتابع المواطنون والحكومات التجاوب مع أزمة جائحة كورونا، فإننا نعتقد أن الوقت قد حان للتركيز على الشركات التي يمكنها تحمل فترة عدم اليقين هذه. وعلى الرغم من أن أرباح النصف الأول من العام على الأقل بلا شك ستتأثر، إلا أننا نريد التأكد من استثمار استراتيجيتنا في شركات قوية تتمتع بالقدرة على عبور هذه الأزمة والبقاء في وضع جيد للعودة إلى النمو.

ومع أخذ ما سبق في الاعتبار، هناك ثلاثة عوامل رئيسية نراقبها في مناخ السوق الحالي وهي:

التقييمات

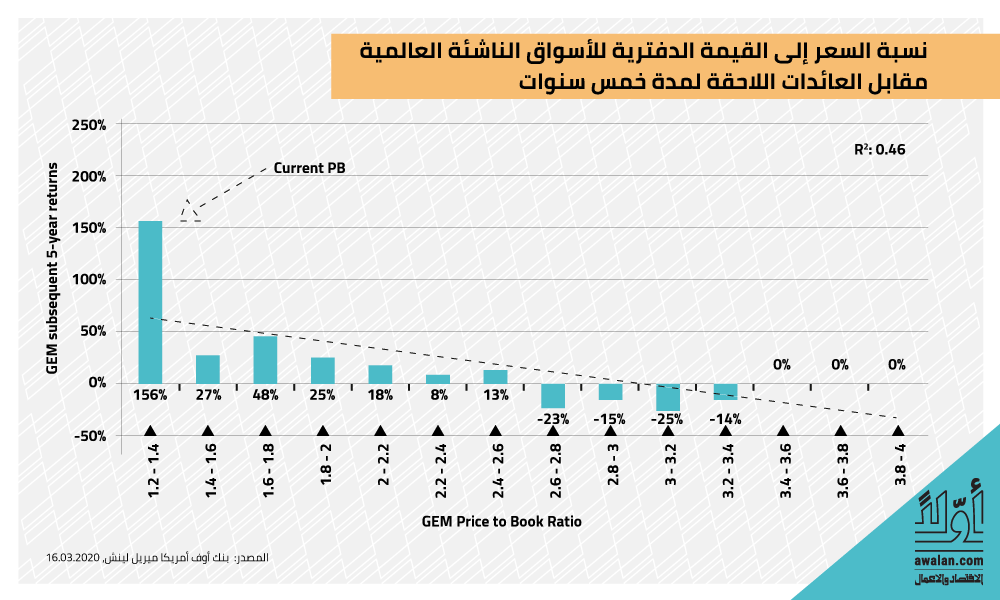

بدت أسهم الأسواق الناشئة والحدودية ذات قيمة جذابة مع بداية هذا العام، ومن وجهة نظرنا، لم تكن هذه النتائج الجذابة مقارنةً بالأسواق المتقدمة فقط، بل بالمقارنة مع تاريخ هذه الشركات أيضاً. ومع انتهاء العام 2019، وعندما كان هناك بعض التوقعات لحدوث اضطرابات اقتصادية، تم تداول أسهم الأسواق الناشئة بمتوسط سعر 1.4× من نسبة السعر إلى الاكتتاب، وباعتبار أن فئة الأصول ساهمت بعمليات بيع كبيرة، فإن الكثير من الشركات تتداول أسهمها الآن في أدنى نطاق التقييم التاريخي الطويل الأجل. واعتباراً من آذار/مارس 2020، فإن متوسط تداول الشركات في الأسواق الناشئة بلغت قيمته نحو 1.2x من نسبة السعر إلى الاكتتاب، وهو المستوى الذي كان دليلاً في الماضي إلى احتمال صعودي كبير خلال فترة الخمس سنوات اللاحقة (انظر الرسم البياني). من وجهة نظرنا، هناك حالة أكثر إلحاحاً بالنسبة إلى الأسواق الناشئة والحدود كفئة أصول من المناطق الجغرافية الأخرى التي لا تتطلع إلى التداول في مثل هذه التقييمات المتعثرة.

مرونة الشركة

من المحتمل أن يكون العامل الأكثر أهمية الذي يجب على المستثمرين التفكير به خلال فترة الأزمات هو قدرة الشركة على تجاوز هذه التقلبات. قد تسبب هذه الأزمات بعض الخسائر في المدى القصير أو حتى المتوسط، لكننا نسعى إلى النظر خلال هذه الفترة إلى الصورة الطويلة المدى. نحن نؤمن أن الشركات التي نستثمر فيها ليست فقط قادرة على تجاوز هذه الفترة، ولكننا واثقون تماماً من أنها ستتمكن من تجاوز هذه الأزمة والبقاء بوضع جيد لاستئناف مسار النمو الذي حددناه كجزء من حالتنا الاستثمارية الأولية.

من أجل قياس القوة النسبية للشركة، لطالما اعتمدنا الاطلاع على قوة ميزانيتها العمومية. أما الآن، فمن المهم أكثر من أي وقت مضى أن تدير الشركات ميزانياتها العمومية بشكل مسؤول، ويعتمد عدد كبير من شركاتنا على صافي النقد بدلاً من الاعتماد على الرافعة المالية، أما شركاتنا التي لا تندرج ضمن حيازات القطاع المالي والعقاري لاستراتيجيتنا، فإن أكثر من 25 في المئة منها تعتمد على صافي النقد، بما في ذلك 4 من أكبر 10 حيازات تابعة لنا.

توقعات الأرباح

يمكن أن تشكل أرباح الأسهم في كثير من الأحيان مكوناً أساسياً في إجمالي العائد على المستثمرين في الأسهم. وننظر في شركتنا إلى الأرباح ليس فقط كمقياس لقوة الشركة الإجمالية، ولكن أيضاً كمؤشر على التوافق مع المساهمين الأقلية. وحتى لحظة كتابة هذا التقرير، لم نر حتى الآن تغييراً ملموساً في خطط توزيع الأرباح من الحيازات الأساسية لاستراتيجيتنا. وقد أعلن عدد قليل منهم إما عن توزيعات أرباح أو انتهوا من توزيعات الأرباح أخيراً، وما شجعنا هو أن معظمها ثابت أو مرتفع قليلاً على أساس سنوي، باستثناء واحد فقط، حيث قرر أحد بنوك السوق الحدودية التي تشملها استراتيجيتنا عدم دفع أرباح الأسهم، ليس لأنهم لا يملكون رأس المال الكافي للقيام بذلك، بل لأنهم شعروا أن الجهة المنظمة قد لا توافق على دفع الأرباح في مثل هذه البيئة غير المستقرة. في الوقت الحالي، فإن هذا الوضع هو الاستثناء وليس القاعدة. في حين أن هذا يمكن أن يتغير بالطبع إذا اختارت الشركات أن تكون متحفظة في هذه البيئة من خلال تقليل أرباح الأسهم، فهذا ليس ما نشهده في الوقت الحالي.

هناك العديد من التحديات المستقبلية للاقتصاد العالمي، أولها هو اجتياز أزمة فيروس كورونا إلى النقطة التي يمكن أن تبدأ فيها البلدان في العودة إلى عملياتها الطبيعية. فقد رأينا في آسيا مؤشرات على أن الإجراءات الصارمة التي اتخذتها الحكومات للحدّ من انتشار الفيروس كان لها تأثير إيجابي، في ما نستمر في مراقبة الوضع عن كثب، ونسعى أن تكون استراتيجيتنا في وضعٍ جيد في الشركات القوية بالتزامن مع تحركنا خلال هذه الفترة.